Die Deutschensind Weltmeisterim Versichern. Die Garantie des neuen Fernsehers für 40€ um zwei Jahre verlängern? Na klar! Das Reisegepäck für die 3-wöchige Kreuzfahrt durch die Karibik für 200€ absichern? Machen wir erst mal, man weiß ja nie. Oder eine Brillenversicherung für 11,50€ im Monat? Klingt super, ich brauche eh alle zwei Jahre eine Neue.

Existenzielle Absicherung vs. sinnvolle Absicherung

Alle diese Versicherungen haben eins gemeinsam. Sie sind entbehrlich. Natürlich darf jeder für sich selbst entscheiden, welche Versicherungen dem eigenen Bedarf entsprechen und welche nicht, aber ich behaupte mal, dass nur bei den Wenigsten der finanzielle Notstand ausbricht, weil mal wieder eine neue Brille angeschafft werden muss.

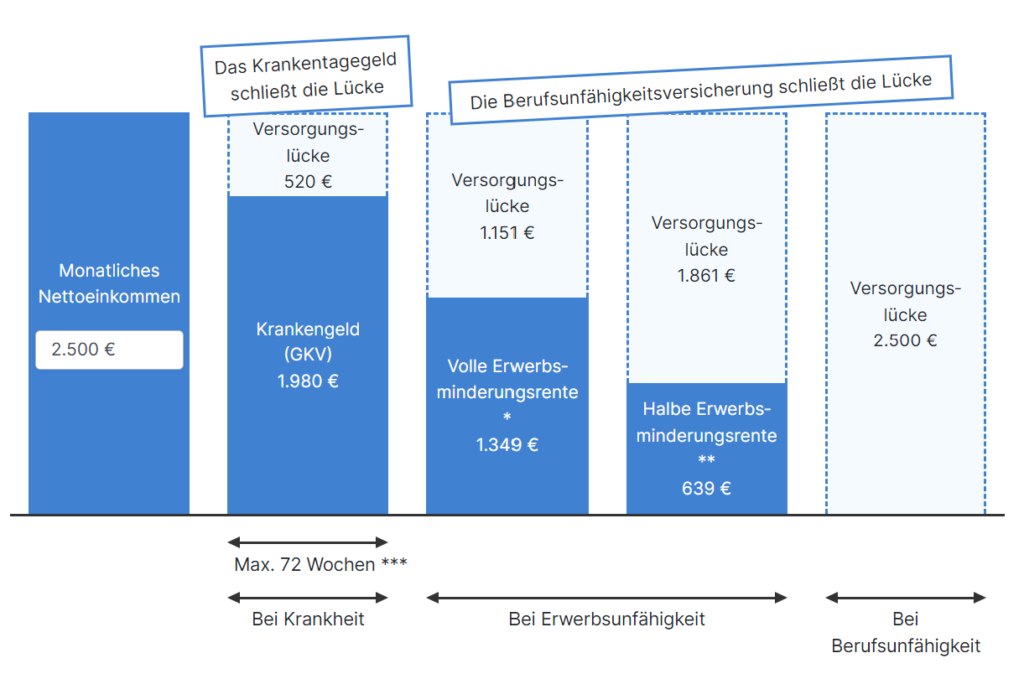

Aber es gibt auch andere Risiken. Nämlich Risiken, die einen die finanzielle Existenz und damit die hart erarbeitete Lebensstellung kosten können. Denn was ist eigentlich, wenn ich irgendwann mal aus gesundheitlichen Gründennicht mehr in der Lage bin, arbeiten zu können? Was passiert mit mir und meiner Familie, wenn mein wertvollsten Kapital – meine Arbeitskraft – wegbricht? Welche finanziellen Folgen hat das für mich?

Ein Muss für jeden - Das Thema Einkommensschutz

In meinen Augen sollte sich jeder im Laufe seines Lebens (je früher desto besser) ein mal intensiv mit dieser Thematik befassen. Denn wenn man es ignoriert, kann es fatale Folgen haben. Die Annahme, dass es staatliche Leistungen schon richten werden wenn ich erkranke, ist grundlegend falsch und mit einem ganzen Fehler und einem halben behaftet. Der ganze Fehler ist, dass ich noch lange keine Leistungen vom Staat bekomme, “nur” weil ich in meinem Beruf wegen Krankheit nicht mehr arbeiten kann und damit sowohl Einkommenals auch Statusverloren gehen. Der halbe Fehler ist, dass selbst wenn ich die sogenannte Erwerbsminderungsrentevom Staat bekomme, diese im Normalfall noch lange nicht ausreicht, um meine Kostenannähernd zu decken.

Nur wie genau sichereich mein Einkommenam besten ab? Darauf gibt es leider keine pauschale Antwort. Das hängt von vielen Faktoren ab. Zum einen geht es darum, was ist dir wichtig. Willst du deinen Status absichern oder eine Worst-Case-Absicherung? Soll dein Einkommen in voller Höhe abgesichert werden oder lediglich deine Ausgaben? Hast du Vorerkrankungen, die einen Abschluss bestimmter Versicherungen erschweren? Welchen Berufübst du aus? Hast du Kinder? Wohnst du zur Miete oder besitzt du Eigentum? Wie sind deine Pläne für den Ruhestand? Diese und viele weitere Fragen sind ausschlaggebend für ein passendes Konzept zum Einkommensschutz.

Du kannst dich hier gerne etwas ausführlicher über die einzelnen Absicherungsmöglichkeiten informieren:

Meine Beratung erfolgt in der Regel vollständig digital und papierlos. Das ermöglicht mir, meine Kunden deutschlandweit zu jeder Zeit zu betreuen. Eine persönliche Beratung biete ich in Kassel und Umgebung an. Wenn du gerne eine Beratung unter vier Augen haben möchtest, dann schreib’ mir einfach eine Nachricht. Ich werde dann prüfen, in wie fern eine Beratung vor Ort für mich möglich ist.