Krankentagegeld

Das Krankentagegeld soll helfen, einen Einkommensverlust aufgrund einer vorübergehenden Krankheit zu kompensieren. Worauf man genau achten sollte und wo der Unterschied zur Berufsunfähigkeitsversicherung ist, schauen wir uns im Folgenden einmal genauer an.

Wer benötigt eine Krankentagegeldversicherung?

Ganz vereinfacht gesagt, sollte sich jeder Erwerbstätige mit Ausnahme der Beamten einmal ernsthaft mit dem Thema Krankentagegeld beschäftigen.

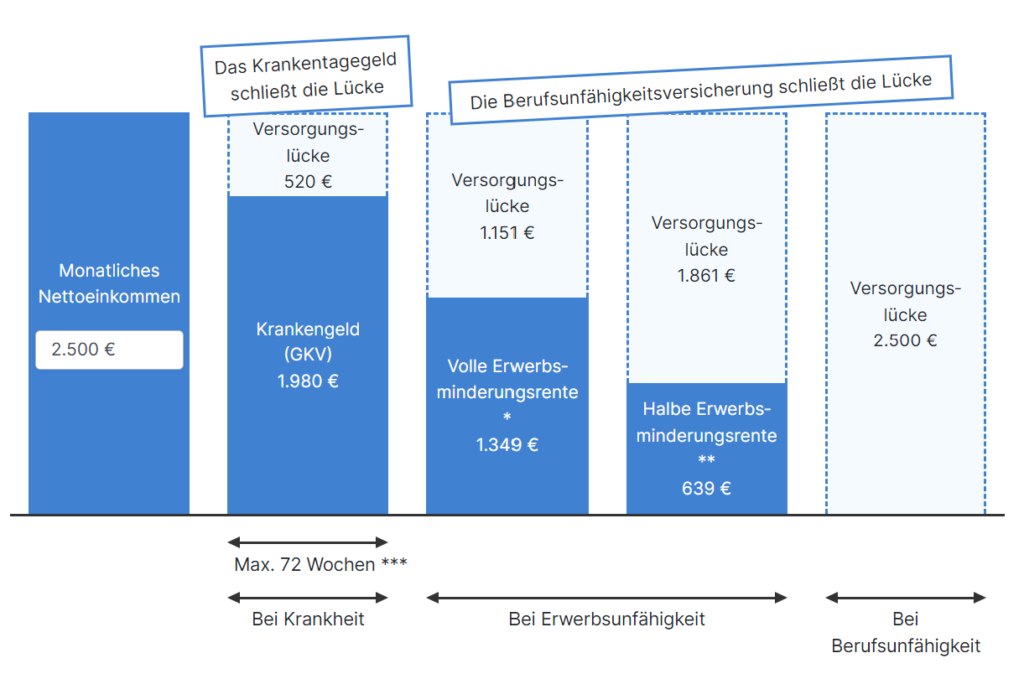

Generell gilt: Wenn du krank bist, zahlt dir dein Arbeitgeber für 42 Tage dein Gehalt weiter. Danach überweist er dir kein Gehalt mehr, und du beziehst das sogenannte Krankengeld über deine gesetzliche Krankenversicherung. Das Problem ist, dass dadurch eine Lücke zu deinem ursprünglichen Gehalt entsteht. Als Berechnungsgrundlage gilt hier, dass ca. 70% vom Bruttogehalt durch die GKV übernommen werden. Das hat in der Praxis zur Folge, das dir in etwa 20% deines gewohnten Nettogehalts fehlen. Wenn du also jeden Monat 3.000€ netto verdienst, dann hast du bei einer Krankschreibung ab dem 43. Tag nur ca. 2.400€ monatlich zu Verfügung. Es besteht also eine Versorgungslücke in Höhe von 600€ jeden Monat. In wie fern das auf Dauer zu stemmen ist, kann jeder kurz für sich selbst mal überschlagen.

Was gilt für privatversicherte Angestellte?

Wie oben beschrieben, gibt es das Krankengeld von der gesetzlichen Krankenversicherung. Was ist aber, wenn ich nicht gesetzlich, sondern privat krankenversichert bin? Dann ist eine Absicherung für den Krankheitsfall in der Regel noch wichtiger. Denn privatversicherte Angestellte bekommen ab dem 43. Tag keine Leistung mehr. Daher ist es essentiell, dieses Thema beim Abschluss einer privaten Krankenversicherung ausführlich zu behandeln und im Verlaufe der Jahre die Absicherung immer wieder an Gehaltsanpassungen anzugleichen.

Wie ist die Situation bei Selbstständigen?

Für den Fall einer freiwilligen Mitgliedschaft in der GKV muss man unterscheiden, ob der ermäßigte oder vollständige Beitragssatz gezahlt wird. Zahlt der Selbstständige den ermäßigten Beitragssatz, dann hat er im Krankheitsfall keinen Anspruch auf eine Leistung. Beim normalen Beitragssatz besteht wie bei Angestellten ein Anspruch ab dem 43. Tag. Eine darüber hinausgehende Absicherung ist möglich. Die Berechnung ist analog zu der von “normalen” Angestellten. Da Selbstständige oft ein verhältnismäßig hohes Bruttoeinkommen haben und das Krankengeld sich an der Beitragsbemessungsgrenze (59.850 Euro im Jahr oder monatlich 4.987,50 Euro) orientiert, besteht gerade bei höheren Einkommen ein Absicherungsbedarf. Ein zusätzliches Krankentagegeld ist also dringend zu empfehlen.

Wozu brauche ich ein Krankentagegeld wenn ich eine Berufsunfähigkeitsversicherung habe?

“Wenn ich krank werde, dann leistet doch meine BU. Wozu benötige ich dann zusätzlich ein Krankentagegeld?” Diese Annahme klingt erstmal schlüssig, ist im Kern jedoch total falsch. Eine gute Berufsunfähigkeitsversicherung leistet, wenn ich für min. 6 Monate nicht in der Lage bin, meinen Beruf zu min. 50% auszuführen. Das heißt, wenn ich dauerhaft aufgrund einer gesundheitlichen Einschränkung nicht im Stande sein werde, meiner zuletzt ausgeführten beruflichen Tätigkeit nachzugehen. Eine BU sichert also tendenziell eher die Langzeitfolgen ab. Aber was ist, wenn ich mir das Kreuzband reiße und mit OP und Reha “nur” für 3 Monate arbeitsunfähig bin? Dann leistet die BU nicht.

Da jedoch der Arbeitgeber mein Gehalt nur 42 Tage fortzahlt, entsteht ab dem 43. Tag eine Lücke zu meinem ursprünglichen Gehalt. Und genau diese Lücke füllt das Krankentagegeld. Das Krankentagegeld sichert mich also bei einer vorübergehenden Arbeitsunfähigkeit ab, während bei einer BU mindestens ein Zeitraum von 6 Monaten erfüllt sein muss. Perfekt ist es, wenn ich beide Versicherungen miteinander kombiniere und somit kurz-, mittel- und langfristig abgesichert bin.

Beim Thema Krankentagegeld und Berufsunfähigkeitsversicherung gibt es noch so viel zu beachten, dass das den Rahmen sprengen würde. Hier ist es wichtig, sich mit einem Experten die eigene Versorgungssituation anzuschauen und zu analysieren.

Gibt es eine Gesundheitsprüfung beim Krankentagegeld?

Ja, die gibt es. Logisch, denn die Versicherer können keine “brennenden Häuser” versichern. Das wäre nicht im Sinne des Kollektivs. Es gibt jedoch durchaus die Möglichkeit, ein Krankentagegeld mit einer vereinfachten Gesundheitsprüfung zu beantragen. Die beiden Gesellschaften, die ich aktuell in der Krankentagegeldversicherung empfehle, glänzen beide durch eine vereinfachte und sehr faire Gesundheitsprüfung. Mehr dazu findest du weiter unten in meiner Empfehlung.

Worauf sollte ich beim Abschluss eines Krankentagegelds achten?

Generell ist es wichtig, die richtige Höhe sauber zu ermitteln, wenn man sich für eine Krankentagegeldversicherung entscheidet. Außerdem gibt es auch Arbeitsverträge, die eine längere Lohnfortzahlung als 42 Tage vorsehen. Dahingehend solltest du vorab deinen Arbeitsvertrag prüfen. Das Krankentagegeld ist eine hervorragende Ergänzung zur Berufs- oder Erwerbsunfähigkeitsversicherung. Wenn man sein Einkommen schützen möchte, kommt man um das Thema Krankentagegeld nicht herum.

Wie bereits weiter oben erwähnt empfehle ich zwei Tarife in der Krankentagegeldversicherung. Das ist zum einen der Tarif T42+ der Barmenia Krankenversicherung und zum anderen der Tarif Krankengeld.plus der Halleschen Krankenversicherung. Beide Tarife glänzen vor allem durch umfangreiche Leistungen und eine stark vereinfachte und sehr kundenfreundliche Gesundheitsprüfung. Dadurch hast du auch im Leistungsfall eine hohe Rechtssicherheit und läufst nicht Gefahr, dass aufgrund einer fehlerhaften Gesundheitsprüfung die Zahlung verweigert wird. Schauen wir uns im Folgenden die Tarife genauer an. Sollte dich einer von ihnen überzeugen, findest du hier auch direkt den dazugehörigen Abschlusslink.

Krankengeld.plus der Halleschen Krankenversicherung

Die Hallesche Krankenversicherung ist Teil der Alten Leipziger und damit Teil eines sehr großen und stabilen Versicherungsunternehmens. Das ist schon mal positiv zu werten. Der Tarif Krankengeld.plus verzichtet auf ein ordentliches Kündigungsrecht in den ersten 3 Jahren. Nach § 178 i Abs. 1 VVG haben Gesellschaften die Möglichkeit, das Krankentagegeld innerhalb der ersten drei Jahre ohne Angabe von Gründen zu kündigen. Darauf verzichtet die Hallesche. Außerdem hat der Vertrag keine Mindestvertragsdauer und kann monatlich gekündigt werden, was sehr kundenfreundlich ist.

Wer kann den Tarif abschließen?

Im Tarif Krankengeld.plus können sich alle Arbeitnehmer versichern, die in der gesetzlichen Krankenversicherung versichert sind und darüber hinaus keine weitere Krankentagegeldversicherung haben. Es können maximal 30€ pro Tag abgesichert werden, was einem Nettoeinkommen von ca. 4.000€ entspricht. Wie viel du passend zu deinem Gehalt absichern solltest, kannst du ganz einfach unter dem Abschlusslink zum Krankengeld.plus berechnen lassen. Dort kannst du die Höhe deines Nettogehalts angeben und der Rechner gibt dir im Anschluss vor, wie hoch deine Lücke ist und wie du diese bedarfsgerecht schließen kannst.

Hinweis!

Es gibt auch Konstellationen, in denen das Krankengeld.plus leistet, wenn das eigene Kind krank ist. Dafür gibt es jedoch einige Voraussetzungen, es müssen beide Elternteile in der GKV versichert sein, selbst Anspruch auf Krankengeld haben, berufstätig sein, es darf niemand anderes im Haushalt geben, der das Kind betreuen kann und es darf maximal 12 Jahre alt sein.

Ist eine spätere Erhöhung des Krankentagegelds möglich?

Ja, das Krankentagegeld kann ohne erneute Gesundheitsprüfung erhöht werden, wenn das Einkommen steigt. Aber auch hier gilt, dass bei maximal 30€ pro Tag Schluss ist. Eine darüber hinausgehende Absicherung muss individuell geprüft werden. Ab dem Tag der Einkommenserhöhung besteht eine Frist von zwei Monaten, innerhalb derer die Absicherung erhöht werden kann.

Welche Gesundheitsfragen werden beim Abschluss des Krankengeld.plus gestellt?

Insgesamt werden zwei Gesundheitsfragen gestellt. Zuerst werden Körpergröße und Körpergewicht abgefragt und daraus wird der BMI ermittelt. Sollte die Berechnung einen Wert von über 30 ergeben, dann ist ein Abschluss nicht möglich.

Darüber hinaus wird gefragt, ob in den letzten zwei Jahren eine zusammenhängende Arbeitsunfähigkeit bestand, die länger als 21 Tage angedauert hat. Auch diese Frage ist eine K.O-Frage, wenn man mit “Ja” antwortet ist der Abschluss des Tarifs ebenfalls nicht möglich.

Wichtig ist, dass man abseits der beiden Gesundheitsfragen noch folgende Klausel beachtet:

Es besteht also für alle Arbeitsunfähigkeiten innerhalb der ersten zwei Jahre kein Versicherungsschutz, wenn die Erkrankung innerhalb der vorangegangenen zwei Jahre bereits einmal behandelt wurde oder bekannt war. Man kann es also als eine Art Wartezeit für alle Erkrankungen sehen, die innerhalb der letzten zwei Jahre aufgetreten sind. Nach zwei Jahren besteht dann vollständiger Versicherungsschutz. Eine faire Vereinbarung sowohl für den Neukunden als auch für das Versicherungskollektiv der Bestandskunden.

Wichtig!

Ein Berufswechsel muss unverzüglich angezeigt werden.

Wie hoch sind die Beiträge im Tarif Krankengeld.plus?

Generell sind die Beiträge für eine Krankentagegeldversicherung überschaubar. Der Tarif Krankengeld.plus der Halleschen ist nicht im Feld der günstigsten Anbieter zu finden, was an der verkürzten Gesundheitsprüfung und den sehr guten Leistungen liegen sollte. Dennoch sind die Beiträge durchaus fair, wie folgender Übersicht entnommen werden kann:

| 25 Jahre | 35 Jahre | 45 Jahre | |

|---|---|---|---|

| 10€ pro Tag | 6,24€ | 8,20€ | 11,46€ |

| 20€ pro Tag | 12,48€ | 16,40€ | 22,92€ |

| 30€ pro Tag | 18,72€ | 24,60€ | 34,38€ |

Wie kann ich den Tarif am einfachsten beantragen?

Der Antragsprozess ist selbsterklärend und sehr übersichtlich. Zuerst kannst du mit den Angaben zu deinem Alter, Beruf und Gehalt deinen individuellen Beitrag berechnen lassen. Wenn du dann den dazugehörigen Antrag stellen möchtest, dann musst du im Folgenden deine persönlichen Angaben und deine Bankverbindung angeben und schon erhältst du deine Versicherungsbestätigung.

Der Tarif T42+ der Barmenia Krankenversicherung

Meine zweite Empfehlung ist der Tarif T42+ der Barmenia Krankenversicherung. Die Barmenia glänzt grundsätzlich durch ein tolles Portfolio an Zusatztarifen und ist ein großer und renommierter Versicherer. Schlagzeilen hat in der Branche zuletzt die Ankündigung gemacht, dass die Barmenia eine Fusion mit der Gothaer anstrebt. Zwei große Player auf dem Markt mit unterschiedlichen Schwerpunkten, die ihre Kompetenzen in Zukunft unter einem Dach bündeln wollen.

Wie auch die Hallesche verzichtet die Barmenia auf ein ordentliches Kündigungsrecht in den ersten drei Jahren. Den Tarif können alle Personen abschließen, die in der gesetzlichen Krankenversicherung versichert sind und maximal 55 Jahre alt sind. Allerdings ist der Tarif nur für Arbeitnehmer sinnvoll, da gesetzlich versicherte Selbstständige ihren Bedarf in der Regel nicht decken können. Das liegt daran, dass maximal 25€ pro Tag abgesichert werden können, was weit weg vom Bedarf eines Selbstständigen ist.

Bei Angestellten reichen die 25€ pro Tag für ein Gehalt bis 60.000€ brutto pro Jahr bzw. 5.000€ brutto pro Monat. Die Barmenia hat einen Bedarfsrechner auf ihrer Seite, den du hier findest und mit dem du ganz einfach deinen Bedarf berechnen kannst. Später kannst du ohne eine erneute Gesundheitsprüfung bei steigendem Einkommen die Leistung erhöhen, aber natürlich nur bis maximal 25€ pro Tag.

Wie sieht die Gesundheitsprüfung aus?

Die Gesundheitsfragen sind tatsächlich noch etwas schlanker als bei der Halleschen. Insgesamt werden nur zwei Fragen gestellt. Die erste Frage ist, ob bei dir eine der auf folgender Liste stehenden Krankheiten besteht oder in den letzten 5 Jahren bestand

Darüber hinaus wird folgende Frage gestellt:

Es sollte einleuchten, dass bei einer Ja-Antwort auf eine dieser Fragen kein Abschluss des Tarifs möglich ist.

Wie hoch sind die Beiträge im Tarif T42+ der Barmenia?

Die Beiträge sind etwas geringer als im Tarif der Halleschen. Wie genau sich die Beiträge darstellen, kannst du folgender Tabelle entnehmen:

| 25 Jahre | 35 Jahre | 45 Jahre | |

|---|---|---|---|

| 10€ pro Tag | 5,20€ | 6,60€ | 8,50€ |

| 20€ pro Tag | 10,40€ | 13,20€ | 17,00€ |

| 25€ pro Tag | 13,00€ | 16,50€ | 21,25€ |

In dem Tarif gibt es keine geplanten Beitragssprünge aufgrund des Erreichens einer gewissen Altersstufe. Trotzdem kann und wird es aufgrund verschiedener Faktoren (z. B. Inflation) immer mal wieder zu Beitragserhöhungen kommen, das ist jedoch in allen Tarifen der Fall.

Wie kann ich den Tarif beantragen?

Die Barmenia bietet für ihren Tarif einen unkomplizierten Onlineabschluss an. Auf dem Button unter diesem Text kannst du den Tarif jetzt beantragen. Auf Wunsch kannst du dem Versicherungsschutz noch ein Krankenhaustagegeld von bis zu 10€ hinzufügen. Lobend sei erwähnt, dass die Barmenia als Zahlungsmethode auch Paypal akzeptiert.

Deutschlandweit digital, persönlich in Kassel

Meine Beratung erfolgt in der Regel vollständig digital und papierlos. Das ermöglicht mir, meine Kunden deutschlandweit zu jeder Zeit zu betreuen. Eine persönliche Beratung biete ich in Kassel und Umgebung an. Wenn du gerne eine Beratung unter vier Augen haben möchtest, dann schreib’ mir einfach eine Nachricht. Ich werde dann prüfen, in wie fern eine Beratung vor Ort für mich möglich ist.

- +49 1525 4765216

- info@fr-makler.de

- Mo - Fr: 9:00 - 18:00

- Narzissenweg 7a, 34128 Kassel